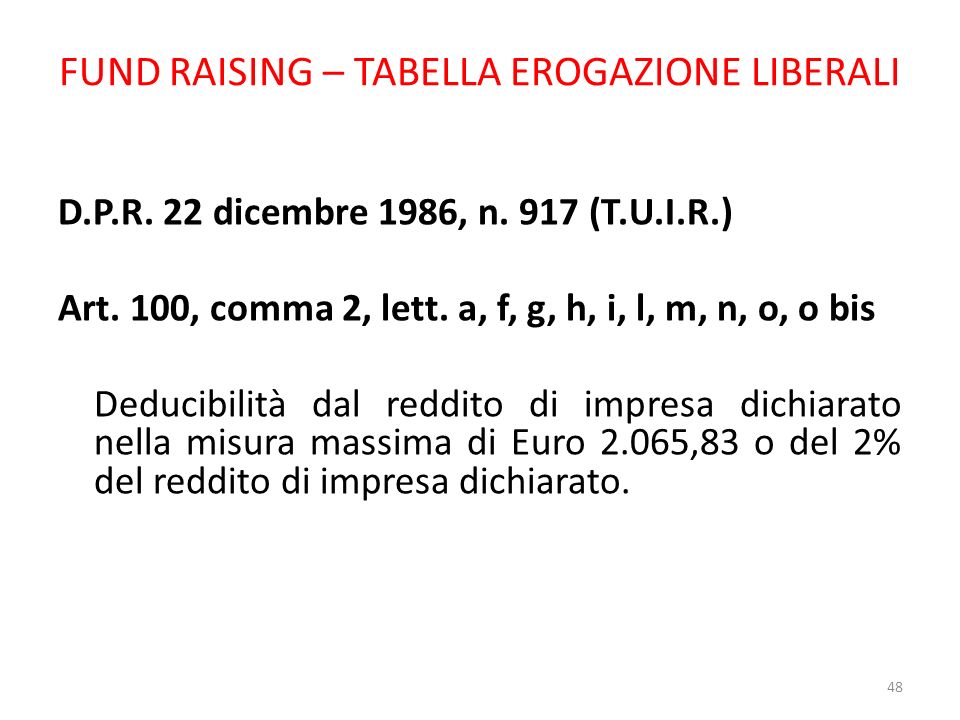

40 erogazioni liberali art 100 comma 2 lettera h

Le cessioni gratuite a onlus/enti/associazioni/fondazioni 4) dell'art. 2 fatte ad enti pubblici, associazioni riconosciute o fondazioni aventi esclusivamente finalità di assistenza, beneficienza, educazione, istruzione, studio o ricerca scientifica e alle ONLUS". Da quanto sopra deriva quindi che al fine di fruire dell'esenzione IVA è necessario che: PDF Relativamente alla causale del bonifico occorre indicare che si tratta ... Sono deducibili le erogazioni liberali a favore di organizzazioni non governative, per un ammontare complessivamente non superiore al 2% del reddito d'impresa dichiarato. 3) Art. 100, comma 2, lettera h) d.P.R. 917/86: Sono deducibili le erogazioni liberali in denaro, per un importo non superiore a 2.065,83 EUR o al 2% del reddito d'impresa

Erogazioni liberali: come funzionano a livello fiscale - Fiscomania Nel caso di erogazioni liberali a favore del sostegno alla crisi sanitaria, esiste un limite massimo per accedere alle detrazioni. Le donazioni sono su un importo limite di 100.000 euro, in quanto la detrazione stessa non può superare i 30.000 euro. Pagamenti tracciabili per l'accesso alle agevolazioni

Erogazioni liberali art 100 comma 2 lettera h

Le erogazioni liberali a favore delle Associazioni Sportive ... In merito alle erogazioni effettuate da persone fisiche in favore delle a.s.d. non ONLUS, ai sensi dell'articolo 15, comma 1, lettera i-ter) [2] del T.U.I.R., i soggetti che effettuano erogazioni liberali in denaro a favore delle associazioni sportive dilettantistiche possono detrarre dalle imposte una somma pari al 19% dell'erogazione ... Erogazioni liberali per restauro chiesa: ammessi i benefici fiscali è confermata la detraibilità e la deducibilità delle erogazioni liberali effettuate in suo favore, per la realizzazione dei lavori di restauro e risanamento conservativo sopra specificati, da... Art. 100 - Oneri di utilità sociale. (Tuir 917/86) - GBsoftware h) le erogazioni liberali in denaro, per importo non superiore a 2.065,83 euro o al 2 per cento del reddito d'impresa dichiarato, a favore delle onlus, nonche' le iniziative umanitarie, religiose o laiche, gestite da fondazioni, associazioni, comitati ed enti individuati con decreto del presidente del consiglio dei ministri ai sensi dell'articolo …

Erogazioni liberali art 100 comma 2 lettera h. PDF Direzione Centrale Normativa E Contenzioso Erogazioni liberali. Art. 15, comma 1, lettera h) e art. 100, comma 2, lettera f) del TUIR. Testo: Con l'interpello specificato in oggetto, concernente l'interpretazione dell'art. 15, comma 1, lettera h) e art. 100, comma 2, lettera f) del TUIR e' stato esposto il seguente Ricevuta per erogazioni liberali in denaro da imprese liberale per le iniziative istituzionali dell'associazione, ai sensi dell'art. 100, comma 2, lettera h) DPR 917/86. Esente da bollo ex art. 8 Legge 266/91 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . p. l'Associazione . . . . . . . . . . . . . . . . . . . . . Enti No Profit - Erogazioni Liberali E Benefici Fiscali Per erogazione liberale si intende la donazione di una somma di denaro (erogazione in denaro) o di beni (erogazione in natura), per cui si tratta di una cessione a titolo gratuito a cui non corrisponde alcuna controprestazione o vantaggio economico. Le agevolazioni fiscali per le erogazioni liberali agli enti non profit Erogazioni liberali. Destinataria con investitura "speciale" - FiscoOggi.it Un'associazione senza scopo di lucro, avente personalità giuridica, operante nei settori dei beni culturali e dello spettacolo, può essere destinataria delle erogazioni liberali previste dall'articolo 100, comma 2, lettera m), del Tuir, anche nel caso in cui riceva ausili finanziari in base a una legge emanata dalla Provincia autonoma di Trento, anziché in base a leggi regionali o statali ...

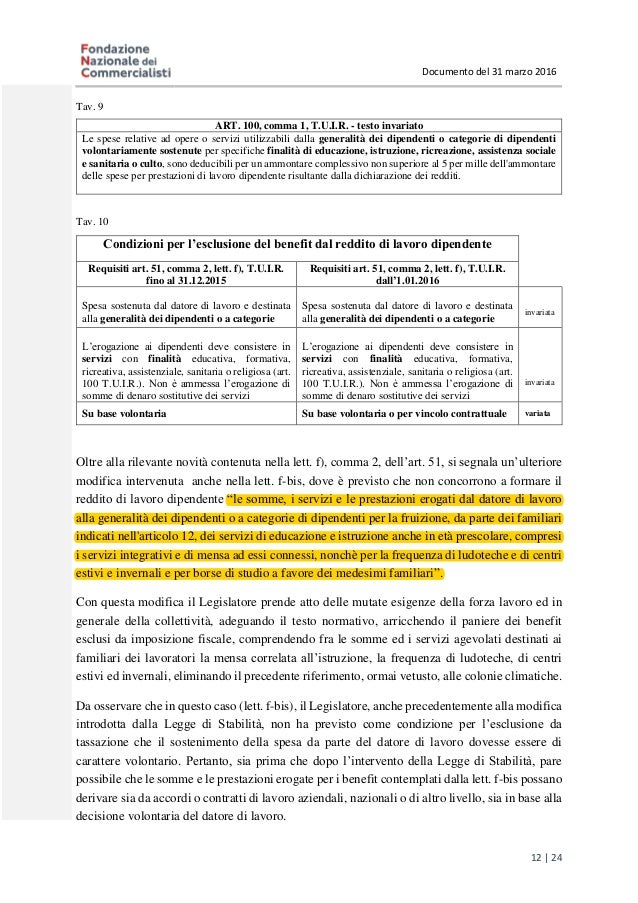

Art. 100 testo unico delle imposte sui redditi (TUIR) - Oneri di ... Ai fini della deducibilità delle erogazioni liberali in favore di una persona giuridica ai sensi dell'art. 100, comma 2, lett. a), del d.P.R. n. 917 del 1986, è necessario che la somma sia effettivamente destinata al perseguimento di attività liberali o solidaristiche, spettando al contribuente la prova del concreto assolvimento di tale finalità. Erogazioni liberali - TAX EXPENDITURES: DEFINIZIONE E APPLICAZIONE - 123dok Nello stesso anno, il Ministero per i beni e le attività culturali e per il turismo ha registrato, in applicazione dell'art. 15 lettera h del TUIR, erogazioni liberali per € 714.871,14. Inoltre va osservato che tra i sog- getti erogatori beneficianti della detrazione del 19 per cento, i principali dona- tori sono le grandi fondazioni bancarie84. Enti non profit - Erogazioni liberali e benefici fiscali le erogazioni liberali agli enti non profit beneficiano comunque di agevolazioni fiscali che, a seconda della natura dei soggetti interessati (eroganti e beneficiari), entro determinati limiti... Art. 100 TUIR - Oneri di utilità sociale - Testo unico imposte sui redditi le erogazioni non utilizzate per tali finalità dal percipiente entro il termine di due anni dalla data del ricevimento affluiscono, nella loro totalità, all'entrata dello stato; (1) h) le erogazioni liberali in denaro, per importo non superiore a 30.000 euro o al 2 per cento del reddito d'impresa dichiarato, a favore delle onlus, nonché le …

EROGAZIONI LIBERALI: le agevolazioni fiscali - Circolo Tennis Rovigo Scopri tutto quello che devi sapere sulle Erogazioni Liberali per le Associazioni. ... (art.100, comma 2 lettera h del D.P.R. 917/86). [Fonte ] Vieni a trovarci per una prova gratuita nel mese di settembre in vista della nuova stagione 2022/2023 Follow Us on Facebook TENNIS. Erogazioni liberali in denaro tra detraibilità e deducibilità il successivo comma 2, lettera h) dello stesso articolo 100 tuir dispone che sono deducibili "le erogazioni liberali in denaro per importo non superiore a 30.000 euro o al 2% del... Art. 100 - T.U.I.R. (Testo Unico Imposte Sui Redditi) Ai fini della deducibilità delle erogazioni liberali in favore di una persona giuridica ai sensi dell'art. 100, comma 2, lett. a), del d.P.R. n. 917 del 1986, è necessario che la somma sia effettivamente destinata al perseguimento di attività liberali o solidaristiche, spettando al contribuente la prova del concreto assolvimento di tale finalità. erogazioniliberali - Ministero della cultura Le erogazioni liberali sono liberalità in denaro a favore del settore pubblico o del settore privato no profit che possono costituire fiscalmente, a secondo della tipologia del soggetto erogatore oneri deducibili dal reddito (imprese) o oneri detraibili dall'imposta sul reddito (persone fisiche e enti non commerciali).

Donazioni ONLUS: Vantaggi fiscali | ASSOCIAZIONE 1 KM FOR ...

Erogazioni liberali agli enti ecclesiastici a favore di interventi su ... L'Agenzia delle Entrate, con Risoluzione 11 luglio 2017, n. 89, ha fornito chiarimenti in merito alle agevolazioni fiscali previste per le erogazioni liberali effettuate in favore di un ente ecclesiastico, art. 15, comma 1, lettera h), e art. 100, comma 2, lettera f), del TUIR 917/86. In particolare, l'Agenzia, ha precisato che è confermata la detraibilità per le persone fisiche (art. 15 ...

EROGAZIONI LIBERALI: le agevolazioni fiscali - Circolo Tennis ...

Deducibilità erogazioni liberali a favore delle ONLUS R: Si ricorda che l'art. 100, co. 2, lett. h), DPR 917/1986, stabilisce che le imprese possono dedurre le liberalità in denaro a favore delle ONLUS entro un limite massimo pari a 30.000 euro o, se eccedente, pari al 2% del reddito d'impresa dichiarato.

Testo unico del 22/12/1986 n. 917 -

Trattamento fiscale delle donazioni a favore delle ONLUS - ANED Rif.: art. 100, comma 2, lettera h) d.P.R. 917/86: Sono deducibili le erogazioni liberali in denaro, per un importo non superiore a 2.065,83 EUR o al 2% del reddito d'impresa dichiarato, a favore delle Onlus. Cerca. Cerca. LE SEZIONI. Altavilla Silentina; Bergamo; Brescia;

Erogazioni liberali agli enti ecclesiastici a favore di ...

Erogazioni Liberali alle ASD: Regole e vantaggi per il donatore dedurre le donazioni a favore delle ONLUS per un importo non superiore a 30.000 euro o al 2% del reddito d'impresa dichiarato (art.100, comma 2 lettera h del D.P.R. 917/86). 6) fac simile ricevuta erogazione liberale Come preannunciato abbiamo predisposto un Fac Simile che potete utilizzare per comprovare l'erogazione liberale.

Donazioni e lasciti nei confronti di associazioni

Detrazione d'imposta per erogazioni liberali - Articolo 15, comma 1 ... Fruizione dell'Art-bonus - Articolo 1, comma 1, del decreto-legge 31 maggio 2014, n. 83 - Detrazione d'imposta per erogazioni liberali - Articolo 15, comma 1, lettera h), del Tuir. Con l'istanza di interpello specificata in oggetto, e' stato esposto il seguente. Quesito

RIFORMA DEL TERZO SETTORE: LE EROGAZIONI LIBERALI E IL ...

Detraibili e deducibili le erogazioni liberali per il restauro della ... Ciò premesso la Parrocchia chiede di: 1) avere conferma della deducibilità delle erogazioni liberali effettuate in suo favore, per la realizzazione dei suddetti lavori, da persone fisiche e da persone giuridiche ai sensi rispettivamente dell'art. 15, comma 1, lettera 2 h) e art. 100, comma 2, lettera f) del TUIR in linea con la risoluzione ...

Donazioni – Gruppi di Volontariato Vincenziano

Prassi - AGENZIA DELLE ENTRATE - Risoluzione 11 luglio 2017, n. 89 /E L'art. 100, comma 2, lettera f), del TUIR ripropone in sostanza, a favore delle imprese, la disposizione recata dall'art. 15, comma 1, lettera h), del TUIR con la differenza che per le imprese le erogazioni liberali effettuate sono deducibili e che non è prevista espressamente per le suddette erogazioni la redazione di un'apposita convenzione.

Ministero per i beni e le attività culturali e per il turismo

RISOLUZIONE N. 89 /E - Agenzia delle Entrate L'art. 100, comma 2, lettera f), del TUIR ripropone in sostanza, a favore delle imprese, la disposizione recata dall'art. 15, comma 1, lettera h), del TUIR con la differenza che per le imprese le erogazioni liberali effettuate sono deducibili e che non è prevista espressamente per le suddette erogazioni la redazione di un'apposita

Relativamente alla causale del bonifico occorre indicare che ...

Schede - Comunicazione erogazioni liberali - Che cos'è - Agenzia delle ... Comunicazione erogazioni liberali - Che cos'è. Ultimo aggiornamento: 23 marzo 2022. Le associazioni di promozione sociale, le fondazioni e associazioni riconosciute aventi per scopo statutario la tutela, promozione e la valorizzazione dei beni di interesse artistico, storico e paesaggistico e le fondazioni e associazioni riconosciute aventi ...

Servizio di documentazione tributaria

Erogazioni liberali a favore di una parrocchia detraibili e deducibili 1) avere conferma della deducibilità delle erogazioni liberali effettuate in suo favore, per la realizzazione dei suddetti lavori, da persone fisiche e da persone giuridiche ai sensi rispettivamente dell'art. 15, comma 1, lettera h) e art. 100, comma 2, lettera f) del TUIR in linea con la risoluzione n. 133/E del 14 giugno 2007;

Conservazione E Restauro di Barbara Caranza

Chiarimenti sulla deducibilità delle erogazioni liberali in favore di ... L'art. 100, comma 2, lett. a), del TUIR prevede la deducibilità dal reddito d'impresa delle "erogazioni liberali fatte a favore di persone giuridiche che perseguono esclusivamente finalità ...

Untitled

AGENZIA DELLE ENTRATE - Risoluzione 11 luglio 2017, n. 89 /E L'art. 100, comma 2, lettera f), del TUIR ripropone in sostanza, a favore delle imprese, la disposizione recata dall'art. 15, comma 1, lettera h), del TUIR con la differenza che per le imprese le erogazioni liberali effettuate sono deducibili e che non è prevista espressamente per le suddette erogazioni la redazione di un'apposita convenzione.

Erogazioni Liberali alle ASD: Regole e vantaggi per il ...

Art. 100 - Oneri di utilità sociale. (Tuir 917/86) - GBsoftware h) le erogazioni liberali in denaro, per importo non superiore a 2.065,83 euro o al 2 per cento del reddito d'impresa dichiarato, a favore delle onlus, nonche' le iniziative umanitarie, religiose o laiche, gestite da fondazioni, associazioni, comitati ed enti individuati con decreto del presidente del consiglio dei ministri ai sensi dell'articolo …

Ministero per iBeni e le Attività Culturali

Erogazioni liberali per restauro chiesa: ammessi i benefici fiscali è confermata la detraibilità e la deducibilità delle erogazioni liberali effettuate in suo favore, per la realizzazione dei lavori di restauro e risanamento conservativo sopra specificati, da...

Donazioni | Triennale Milano

Le erogazioni liberali a favore delle Associazioni Sportive ... In merito alle erogazioni effettuate da persone fisiche in favore delle a.s.d. non ONLUS, ai sensi dell'articolo 15, comma 1, lettera i-ter) [2] del T.U.I.R., i soggetti che effettuano erogazioni liberali in denaro a favore delle associazioni sportive dilettantistiche possono detrarre dalle imposte una somma pari al 19% dell'erogazione ...

Erogazioni liberali deducibili dal reddito d'impresa

Lettera con carta intestata

abilità

SAPER RICEVERE 2015

ADEMPIMENTI STATUTARI, FISCALI E DI RENDICONTAZIONE PER ONLUS ...

Fazi - Enti non profit e fund raising

Erogazioni liberali in denaro tra detraibilità e deducibilità ...

Erogazioni liberali in favore delle istituzioni religiose per ...

Untitled

EROGAZIONI LIBERALI: le agevolazioni fiscali - Circolo Tennis ...

SAPER RICEVERE 2015

Come funziona il nuovo ART bonus?

DISCIPLINA FISCALE DELLE EROGAZIONI LIBERALI A FAVORE DELLE ...

Art. 100 - T.U.I.R. (Testo Unico Imposte Sui Redditi)

Agevolazioni per erogazioni liberali verso attività sportive ...

I vantaggi fiscali di donare al Terzo Settore | Fondazione ...

Fazi - Enti non profit e fund raising

SAPER RICEVERE

Sostienici | smom

Untitled

Welfare aziendale

Donazione & Sponsor – Parco Malibran – Ass. Mondo Cultura

Erogazioni liberali in denaro e natura di cui D.lgs 117/2017 ...

Untitled

Deducibilità fiscale per le imprese

0 Response to "40 erogazioni liberali art 100 comma 2 lettera h"

Post a Comment